- 490.50 KB

- 2022-05-26 16:46:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

CHAPTER7ArbitragePricingTheoryandMultifactorModelsofRiskandReturn

10-2SingleFactorModelReturnsonasecuritycomefromtwosources:Commonmacro-economicfactorFirmspecificeventsPossiblecommonmacro-economicfactorsGrossDomesticProductGrowthInterestRates

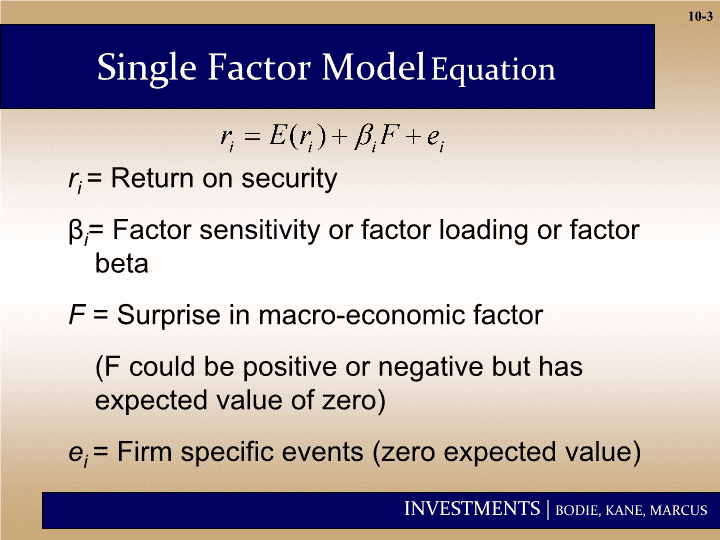

10-3SingleFactorModelEquationri=Returnonsecurityβi=FactorsensitivityorfactorloadingorfactorbetaF=Surpriseinmacro-economicfactor(Fcouldbepositiveornegativebuthasexpectedvalueofzero)ei=Firmspecificevents(zeroexpectedvalue)

10-4MultifactorModelsUsemorethanonefactorinadditiontomarketreturnExamplesincludegrossdomesticproduct,expectedinflation,interestrates,etc.Estimateabetaorfactorloadingforeachfactorusingmultipleregression.

10-5MultifactorModelEquationri=ReturnforsecurityiβGDP=FactorsensitivityforGDPβIR=FactorsensitivityforInterestRateei=Firmspecificevents

10-6MultifactorSMLModelsGDP=FactorsensitivityforGDPRPGDP=RiskpremiumforGDPIR=FactorsensitivityforInterestRateRPIR=RiskpremiumforInterestRate

10-7InterpretationTheexpectedreturnonasecurityisthesumof:Therisk-freerateThesensitivitytoGDPtimestheriskpremiumforbearingGDPriskThesensitivitytointerestraterisktimestheriskpremiumforbearinginterestraterisk

10-8ArbitragePricingTheoryArbitrageoccursifthereisazeroinvestmentportfoliowithasureprofit.Sincenoinvestmentisrequired,investorscancreatelargepositionstoobtainlargeprofits.

10-9ArbitragePricingTheoryRegardlessofwealthorriskaversion,investorswillwantaninfinitepositionintherisk-freearbitrageportfolio.Inefficientmarkets,profitablearbitrageopportunitieswillquicklydisappear.

10-10APT&Well-DiversifiedPortfoliosrP=E(rP)+bPF+ePF=somefactorForawell-diversifiedportfolio,ePapproacheszeroasthenumberofsecuritiesintheportfolioincreasesandtheirassociatedweightsdecrease

10-11Figure7.1ReturnsasaFunctionoftheSystematicFactor

10-12Figure7.2ReturnsasaFunctionoftheSystematicFactor:AnArbitrageOpportunity

10-13Figure7.3AnArbitrageOpportunity

10-14Figure7.4TheSecurityMarketLine

10-15APTModelAPTappliestowelldiversifiedportfoliosandnotnecessarilytoindividualstocks.WithAPTitispossibleforsomeindividualstockstobemispriced-notlieontheSML.APTcanbeextendedtomultifactormodels.

10-16APTandCAPMAPTEquilibriummeansnoarbitrageopportunities.APTequilibriumisquicklyrestoredevenifonlyafewinvestorsrecognizeanarbitrageopportunity.Theexpectedreturn–betarelationshipcanbederivedwithoutusingthetruemarketportfolio.CAPMModelisbasedonaninherentlyunobservable“market”portfolio.Restsonmean-varianceefficiency.TheactionsofmanysmallinvestorsrestoreCAPMequilibrium.CAPMdescribesequilibriumforallassets.

10-17MultifactorAPTUseofmorethanasinglesystematicfactorRequiresformationoffactorportfoliosWhatfactors?FactorsthatareimportanttoperformanceofthegeneraleconomyWhataboutfirmcharacteristics?

10-18Two-FactorModelThemultifactorAPTissimilartotheone-factorcase.

10-19Two-FactorModelTrackwithdiversifiedfactorportfolios:beta=1foroneofthefactorsand0forallotherfactors.Thefactorportfoliostrackaparticularsourceofmacroeconomicrisk,butareuncorrelatedwithothersourcesofrisk.

10-20WhereShouldWeLookforFactors?NeedimportantsystematicriskfactorsChen,Roll,andRossusedindustrialproduction,expectedinflation,unanticipatedinflation,excessreturnoncorporatebonds,andexcessreturnongovernmentbonds.FamaandFrenchusedfirmcharacteristicsthatproxyforsystematicriskfactors.

10-21Fama-FrenchThree-FactorModelSMB=SmallMinusBig(firmsize)HML=HighMinusLow(book-to-marketratio)Arethesefirmcharacteristicscorrelatedwithactual(butcurrentlyunknown)systematicriskfactors?

10-22TheMultifactorCAPMandtheAPTAmulti-indexCAPMwillinherititsriskfactorsfromsourcesofriskthatabroadgroupofinvestorsdeemimportantenoughtohedgeTheAPTislargelysilentonwheretolookforpricedsourcesofrisk

您可能关注的文档

- 计算机科学概论原书第5版制作 中英文PPT教师手册习题等65739_PPTx_Chapter08.ppt

- 日本拉面 英文PPT.ppt

- 成都美食英文PPT.ppt

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap016.ppt

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap013.ppt

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap011.ppt

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap009.ppt

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap007.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap006.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap002.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap015.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap010.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap013.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap009.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap011.ppt

- 投资学,9e,精要版,48772,48760,英文PPT Chap005.ppt

- 英文PPT演讲常用语.doc

- 商业银行管理全套配套课件英文PPT教师手册习题习题答案 Chap010.ppt